НПФ предложили увязать программу долгосрочных сбережений с ипотекой»/>

Ассоциация пенсионных фондов предложила Минфину увязать льготную ипотеку с программой долгосрочных сбережений и снизить вдвое процент по кредиту для участвующих в ней граждан. Среди других предложений — льготы по «детской ПДС»

Фото: Андрей Любимов / РБК

Национальная ассоциация негосударственных пенсионных фондов (НАПФ) выступила за возможность взаимоувязки льготной ипотеки и программы долгосрочных сбережений (ПДС). Это следует из предложений ассоциации по развитию программы долгосрочных сбережений, направленных в Минфин (есть у РБК, их подлинность подтвердил знакомый с содержанием источник). Речь идет о том, чтобы семейные пары могли использовать средства на счетах в ПДС для погашения любых видов ипотеки с господдержкой — как в счет первоначального взноса, так и в счет тела долга. Для граждан, которые пойдут на это, ставка ипотечного кредита должна на 50% компенсироваться государством — пока действует их договор ПДС.

Такое решение позволит, с одной стороны, улучшить жилищные условия россиян (потребность в этом испытывает каждая вторая молодая семья в России), а с другой — привлечь в ПДС новых клиентов, которые «в текущих условиях никогда бы не пришли в программу долгосрочных сбережений», указано в предложениях.

Отправку инициатив НАПФ в Минфин РБК подтвердил глава ассоциации Сергей Беляков. «Они будут предметом обсуждения», — сказал он. Ранее президент Владимир Путин дал поручение разработать новый инструмент семейных инвестиций в срок до 15 июля 2025 года.

«Данное предложение официально не поступало в Минфин России. При поступлении будет рассмотрено в установленном порядке», — сообщили в пресс-службе министерства.

Налоги в 2025 году: что важно знать инвесторам в акции, облигации, ПИФы

Pro

Детали «семейной ипотеки с ПДС»

Накопления в рамках ПДС могут стать стартовым капиталом по ипотеке, считают в НАПФ. Эта опция — в материалах она обозначается как «семейная ипотека с ПДС» — должна быть доступна гражданам при соблюдении трех условий:

- приобретаемая недвижимость — первая общая совместная собственность мужа и жены;

- ипотечный кредит взят с господдержкой в рамках одной из действующих программ — семейной, дальневосточной и арктической, сельской, IT-ипотеки и т.д.

- участие в ПДС не менее трех лет.

Критериев по наличию детей НАПФ не выдвигает: право на «семейную ипотеку с ПДС» должны получить как имеющие несовершеннолетних детей пары, так и не имеющие их, указано в тексте предложений. По данным социологических опросов, недостаточность жилищных условий является одним из ключевых барьеров к рождению детей, писал РБК.

Предполагается, что средства на счетах ПДС семьи смогут использовать на оплату первоначального взноса или задолженности по ипотечному кредиту (для уменьшения ежемесячных платежей или срока кредитования). Направить на ипотеку можно будет до 50% накоплений. При этом у граждан, которые воспользуются этой опцией, должна появиться дополнительная возможность получения господдержки в виде компенсации 50% ставки, указанной в договоре ипотечного кредитования. Она может ежемесячно поступать на их счета как компенсация по оплаченным процентам — пока не закончится действие договора ПДС, считают в НАПФ.

Россияне назвали барьеры для участия в программе долгосрочных сбережений

Экономика

Какой может быть «детская ПДС»

Ассоциация предложила Минфину и другие решения, касающиеся «детской ПДС», — конфигурации программы, в рамках которой родители заключают договор на себя, а также на одного или более детей. А именно:

- Софинансирование взносов на «детскую» ПДС в пропорции один к одному

Программа долгосрочных сбережений предусматривает софинансирование и сегодня: каждый вкладчик может получить до 36 тыс. руб. в год вне зависимости от того, сколько договоров откроет. Если гражданин откроет договор на себя и на несовершеннолетнего сына, софинансирование разделят между его двумя ПДС-счетами пропорционально взносам.

НАПФ предлагает изменить эту ситуацию и сделать софинансирование отдельным для каждого члена семьи. Лимиты по таким счетам должны остаться прежними (до 36 тыс. руб. в год), однако тариф софинансирования для детей стоит зафиксировать в пропорции один к одному, так как доход ребенка приравнивается к нулю (в «классическом» ПДС коэффициент софинансирования варьируется в зависимости от уровня дохода вкладчика). «Это повысит привлекательность программы ПДС, а также будет стимулировать семьи к накоплению средств на будущее своих детей», — следует из материалов НАПФ. Сейчас государство добавляет 36 тыс. руб. к взносам гражданина на эту сумму, если его среднемесячный доход не превышает 80 тыс. руб., а если доход выше, то, чтобы получить максимальное софинансирование, нужно внести вдвое или вчетверо больше.

Ранее о том, что необходимо ввести отдельное софинансирование на каждого члена семьи в рамках ПДС, в колонке для «РБК Инвестиций» писал руководитель блока «Управление благосостоянием» Сбербанка Руслан Вестеровский.

- Повысить налоговый вычет до 1 млн руб. в год при заключении договора ПДС на детей

НАПФ предложила ввести повышенный совокупный налоговый вычет для взносов до 1 млн руб. (в данный момент он составляет до 400 тыс. руб.) для каждого члена семьи, если договор ПДС заключен как минимум на одного из родителей и одного ребенка. О том, что параметры нового инструмента сбережений для семей должны предусматривать налоговые вычеты до 1 млн руб., изначально говорил президент. «Увеличенный вычет будет стимулировать интерес состоятельных граждан с детьми к вложениям в ПДС», — констатировали в НАПФ, отметив, что доля таких граждан в России «незначительна».

С 2025 года на сумму взносов в ПДС до 400 тыс. руб. в год можно вернуть от 52 тыс. до 88 тыс. руб. уплаченного НДФЛ в зависимости от того, сколько и по каким ставкам человек уплатил налога с дохода (с учетом новой прогрессивной шкалы). При увеличении вычета из налоговой базы до 1 млн руб. возвращать можно будет от 130 тыс. до 220 тыс. руб.

К другим особенностям «детского ПДС» в НАПФ отнесли такие:

- отчислять взносы в пользу ребенка вправе не только родитель-вкладчик, но и «иные лица»;

- счет может быть открыт в пользу несовершеннолетнего ребенка/учащегося по очной форме в возрасте до 24 лет/близкого родственника в соответствии с Семейным кодексом/ребенка-инвалида под попечительством и т.д.;

- допускается взнос средствами материнского капитала;

- при досрочном расторжении договора «сгорают» не только инвестиционный доход и государственное софинансирование, но и взносы третьих лиц (если таковые были).

Реализация всех выдвинутых предложений позволит повысить доверие граждан к ПДС и культуре сбережений в целом, надеются в НАПФ.

Власти раскрыли условия программы добровольных сбережений на старость

Экономика

Каковы перспективы предложений

Семейный инструмент инвестирования должен сочетать в себе возможность группировать ПДС на супругов и детей с увеличением софинансирования, а также более широкое использование накоплений, софинансирование от работодателей и налоговый вычет, считает главный экономист рейтингового агентства «Эксперт РА» Антон Табах.

Разрешение использовать накопления из ПДС на первоначальный взнос по ипотеке обсуждаемо, считает он, однако предлагаемое НАПФ решение обладает рядом недостатков. «Основное достоинство ПДС в том, что это достаточно простая схема, а такая надстройка все усложняет», — указывает Табах, замечая, что «опыт внедрения целевых жилищных сбережений в последние 30 лет был негативным».

Кроме того, возможность использовать на ипотеку средства после трех лет участия в программе подрывает концепцию долгосрочности сбережений, считает Табах.

Идея НАФП по ипотеке имеет право на жизнь, однако вряд ли сможет привлечь большую аудиторию в ПДС, полагает профессор Финансового университета при правительстве Александр Сафонов. «Главным ограничителем выступает отсутствие средств населения — несмотря на рост реальных располагаемых доходов, структура потребления не позволяет активно сберегать», — указывает он. Так, по данным Росстата за 2023 год, в среднем на одного члена домохозяйства приходилось 5,2 тыс. руб. сбережений.

Поделиться

Поделиться

Вконтакте

Одноклассники

Telegram

РБК в Telegram

На связи с проверенными новостями

Вэнс не исключил отправку войск США на Украину при провале переговоров

Власти Подмосковья запретят алкомаркеты во дворах

Горбатый кит проглотил и выплюнул 24-летнего чилийца. Видео

Келлог заявил о необходимости прямых переговоров Путина и Зеленского

Трамп заявил, что хотел бы вернуть Россию в «Большую семерку»

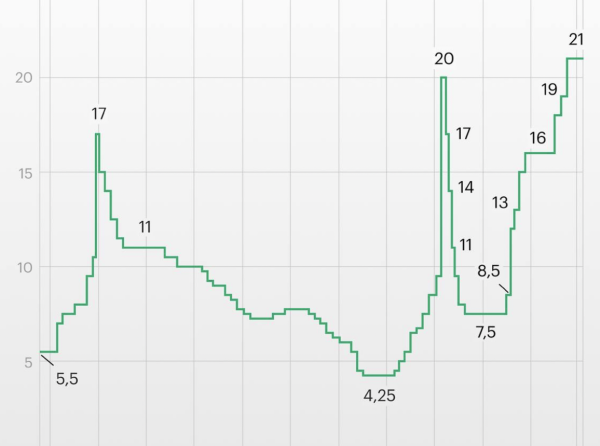

Как менялась ключевая ставка ЦБ за последние годы. Инфографика

На Украине ввели санкции против Порошенко, Коломойского и Медведчука

В ЕС считают, что Трамп заставит Европу заплатить за восстановление Украины

РБК запускает винный салон. Расписание

Читайте РБК в Telegram! Подборка наших каналов

5 фактов о российском авторынке, которые удивили. Карточки

Авторы

Теги

Екатерина Виноградова

Источник